Sie sitzen vermutlich gerade über dem Personalbudget fürs nächste Jahr. Die Tarifentwicklung im Blick, offene Stellen auf dem Tisch, dazu die Frage, was eine neue Pflegefachkraft oder ein zusätzlicher Arzt im Dienstplan Ihr Haus tatsächlich kostet. Auf dem Papier wirkt das Bruttogehalt oft klar. In der Finanzplanung wird es dann schnell unübersichtlich, weil die Sozialabgaben, Umlagen und Sonderfälle alles verschieben.

Gerade in Krankenhäusern, Pflegeeinrichtungen, MVZ, Kitas oder sozialen Trägern reicht es nicht, nur Löhne zu addieren. Wer Sozialversicherung Beitragssätze nur als Abzug auf der Lohnabrechnung betrachtet, plant zu kurz. Für eine neue Einrichtungsleitung sind sie eher wie die Statik eines Gebäudes. Man sieht sie nicht immer sofort, aber sie tragen jede Personalentscheidung mit.

Wenn Sie das Thema einmal sauber sortiert haben, wird aus einem gefühlten Verwaltungsdschungel ein brauchbares Steuerungsinstrument. Genau darum geht es hier: nicht um trockene Theorie, sondern um bessere Budgetentscheidungen im Alltag.

Inhaltsverzeichnis

- Die Herausforderung der Personalbudgetierung meistern

- Das Fundament der sozialen Sicherheit in Deutschland

- Die aktuellen Beitragssätze und Grenzen für 2026

- Von Brutto zu Netto und die wahren Arbeitgeberkosten

- Sonderfälle in der Praxis verstehen und korrekt abrechnen

- Strategische Personalplanung mit Weitblick

- Häufige Fragen und Ihr Weg zur Planungssicherheit

Die Herausforderung der Personalbudgetierung meistern

Montagmorgen. Die Pflegedienstleitung meldet zusätzlichen Bedarf auf zwei Wohnbereichen, die Verwaltung wartet auf den Wirtschaftsplan, und im nächsten Gespräch mit dem Träger sollen Sie erläutern, warum die Personalkosten stärker steigen als die reinen Gehälter. Genau an dieser Stelle stolpern viele neue Facility- oder Einrichtungsmanager.

Denn ein Arbeitsvertrag löst nie nur Lohnkosten aus. Er löst immer auch Sozialversicherungsbeiträge, Meldepflichten und Folgekosten aus. Im Gesundheitswesen spüren Sie das besonders stark, weil Schichtbetrieb, Teilzeit, Ausfälle, Vertretungen und unterschiedliche Beschäftigungsmodelle parallel laufen.

Warum Unsicherheit hier teuer wird

Wenn Sie Sozialabgaben zu knapp kalkulieren, entsteht selten sofort ein sichtbares Problem. Das Defizit zeigt sich später. Etwa dann, wenn die Monatsabrechnung höher ausfällt als geplant, wenn Rückstellungen nicht reichen oder wenn Sie intern begründen müssen, warum eine Stelle zwar genehmigt wurde, aber das Budget trotzdem kippt.

Ein gutes Bild dafür ist die Speisekarte einer Kantine. Das Bruttogehalt ist der Hauptgang. Die Sozialabgaben sind nicht die Deko am Rand, sondern Beilage, Getränk und Service zusammen. Wer nur den Hauptgang einpreist, liegt am Ende daneben.

Praxisregel: Planen Sie nie nur mit dem vereinbarten Bruttogehalt, sondern immer mit den vollständigen Arbeitgeberkosten.

Für Einrichtungen, die ihre Personalkosten besser strukturieren wollen, ist ein solides Kostencontrolling im Gesundheitswesen kein Luxus, sondern Führungsarbeit. Es schafft die Grundlage, damit Personalentscheidungen nicht aus dem Bauch getroffen werden.

Worum es bei Beitragssätzen wirklich geht

Viele lesen bei Sozialversicherung zuerst an Gehaltsabzug. Ich rate neuen Leitungen zu einer anderen Sicht. Denken Sie an Beitragssätze als festen Rechenrahmen, mit dem Sie Szenarien bewerten können. Vollzeit oder Teilzeit. Festanstellung oder befristete Vertretung. Minijob, Midijob oder Honorar. Jede Variante verändert Ihr Budgetprofil.

Wer diesen Rahmen beherrscht, kann ruhiger entscheiden. Und genau das brauchen Häuser, die gleichzeitig wirtschaftlich stabil und personell verlässlich arbeiten wollen.

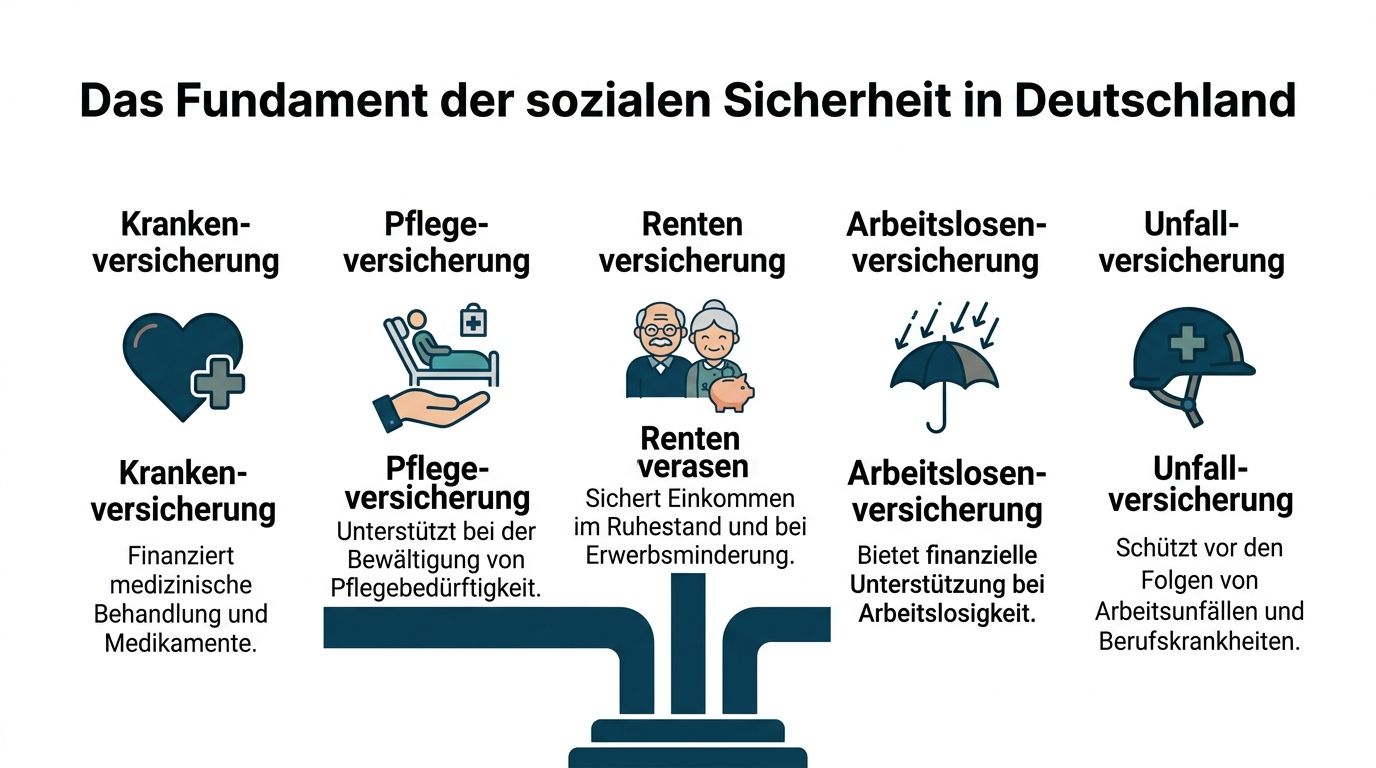

Das Fundament der sozialen Sicherheit in Deutschland

Die deutsche Sozialversicherung lässt sich gut als Sicherheitsnetz mit fünf tragenden Fäden verstehen. Reißt einer im Leben eines Mitarbeitenden, fangen die anderen viel ab. Für Arbeitgeber ist das nicht nur ein gesetzlicher Mechanismus, sondern Teil eines verlässlichen Beschäftigungssystems.

Fünf Trägerfäden eines starken Sicherheitsnetzes

Die Krankenversicherung übernimmt den Schutz bei Krankheit. Für Ihre Mitarbeitenden bedeutet das Zugang zu Behandlung, Medikamenten und medizinischer Versorgung. Für die Einrichtung bedeutet es Stabilität im System, auch wenn einzelne Mitarbeitende ausfallen.

Die Pflegeversicherung greift, wenn Menschen dauerhaft Unterstützung im Alltag brauchen. Gerade im Gesundheits- und Sozialwesen ist das kein abstraktes Thema. Viele Beschäftigte erleben Pflegebedürftigkeit in Familien direkt und wissen, wie wichtig diese Absicherung ist.

Die Rentenversicherung sichert Einkommen im Alter sowie in bestimmten Fällen bei Erwerbsminderung. Arbeitgeber unterschätzen oft, wie stark dieser Punkt zur Wahrnehmung fairer Beschäftigung beiträgt. Mitarbeitende rechnen nicht nur ihr Monatsnetto, sondern auch ihre langfristige Absicherung.

Später im Thema hilft ein Blick auf typische Risiken rund um freie Mitarbeit und Vertragsgestaltung. Besonders relevant ist das im Zusammenhang mit Scheinselbstständigkeit vermeiden im Gesundheitswesen.

Nach den ersten Grundlagen ist diese kurze visuelle Einordnung hilfreich:

Warum das für Einrichtungen mehr als Pflicht ist

Die Arbeitslosenversicherung federt Einkommensausfälle ab und unterstützt bei Übergängen im Erwerbsleben. Für Häuser mit Umstrukturierungen, befristeten Projekten oder saisonalen Schwankungen gehört dieses System zum geordneten Arbeitsmarkt einfach dazu.

Die Unfallversicherung wird häufig übersehen, weil sie in der Wahrnehmung nicht so präsent ist wie Kranken- oder Rentenversicherung. Im Alltag von Kliniken, Pflegeeinrichtungen oder sozialen Diensten ist sie aber hochrelevant. Arbeitsunfälle, Wegeunfälle oder berufsbedingte Gesundheitsrisiken sind keine theoretischen Randfälle.

Ein stabiles Team braucht nicht nur gute Dienstpläne, sondern auch ein verlässliches soziales Schutzsystem im Hintergrund.

Für die Budgetplanung ist ein Gedanke zentral: Diese fünf Zweige sind keine lose Sammlung von Abzügen. Sie bilden zusammen den Rahmen, in dem Beschäftigung in Deutschland organisiert ist. Wer das versteht, liest eine Lohnabrechnung nicht mehr als Zahlenblatt, sondern als verdichtete Personalstrategie.

Die aktuellen Beitragssätze und Grenzen für 2026

An dieser Stelle erwarten viele eine kompakte Tabelle mit Prozentwerten, Arbeitnehmer- und Arbeitgeberanteilen sowie monatlichen Grenzen. Inhaltlich ist das nachvollziehbar, denn genau daraus speisen sich Lohnabrechnung und Budgetansätze.

Warum ich hier bewusst keine Tabelle mit Zahlen abdrucke

Für diesen Beitrag liegen keine verifizierten Zahlenangaben vor, die ich belastbar und regelkonform abdrucken dürfte. Deshalb finden Sie hier bewusst keine Tabelle mit konkreten Beitragssätzen, Grenzen oder Aufteilungen. Das ist keine Lücke, sondern saubere Fachkommunikation.

Gerade bei Sozialversicherung Beitragssätzen reicht ein falsch übernommener Wert, um Hochrechnungen zu verzerren. In Einrichtungen mit vielen Beschäftigten kann schon eine kleine Abweichung in der Stammdatenpflege oder in den hinterlegten Sätzen dazu führen, dass Monatswerte und Jahresbudget nicht mehr zusammenpassen.

Verlassen Sie sich bei der Jahresplanung nie auf eine einzelne Notiz, ein altes PDF oder eine Vorjahrestabelle im Laufwerk. Arbeiten Sie immer mit den aktuell in Ihrem Abrechnungssystem gepflegten Werten und prüfen Sie deren Freigabe.

So lesen Sie Beitragssätze und Grenzen richtig

Auch ohne konkrete Zahlen können Sie die Logik sicher anwenden. Für die Praxis helfen vier Fragen:

| Versicherungszweig | Beitragssatz 2026 gesamt | Anteil Arbeitnehmer | Anteil Arbeitgeber | Beitragsbemessungsgrenze 2026 Monat |

|---|---|---|---|---|

| Krankenversicherung | qualitativ prüfen | qualitativ prüfen | qualitativ prüfen | individuell aktuell prüfen |

| Pflegeversicherung | qualitativ prüfen | abhängig vom Fall prüfen | qualitativ prüfen | individuell aktuell prüfen |

| Rentenversicherung | qualitativ prüfen | qualitativ prüfen | qualitativ prüfen | individuell aktuell prüfen |

| Arbeitslosenversicherung | qualitativ prüfen | qualitativ prüfen | qualitativ prüfen | individuell aktuell prüfen |

| Unfallversicherung | kein allgemeiner Einheitssatz | in der Regel nicht beim Arbeitnehmer | vom Arbeitgeber zu tragen | abhängig von der Systematik |

Erstens: Gilt der jeweilige Satz allgemein oder nur unter bestimmten Bedingungen, etwa bei der Pflegeversicherung oder bei kassenabhängigen Bestandteilen?

Zweitens: Wird der Beitrag zwischen Arbeitgeber und Arbeitnehmer geteilt oder vollständig von einer Seite getragen?

Drittens: Bis zu welcher Einkommenshöhe läuft die Berechnung für den jeweiligen Versicherungszweig? Hier kommt die Beitragsbemessungsgrenze ins Spiel.

Viertens: Gibt es eine separate Schwelle, die nicht die Beitragshöhe begrenzt, sondern den Versicherungsstatus beeinflusst? Dann sprechen Sie von der Versicherungspflichtgrenze.

Für Ihre Planung bedeutet das: Legen Sie nicht nur die Sätze in einer Tabelle ab. Dokumentieren Sie daneben immer auch die Fallunterscheidungen. Sonst haben Sie Zahlen ohne Kontext. Und Zahlen ohne Kontext helfen im Personalbudget ungefähr so gut wie ein Dienstplan ohne Schichtbeginn.

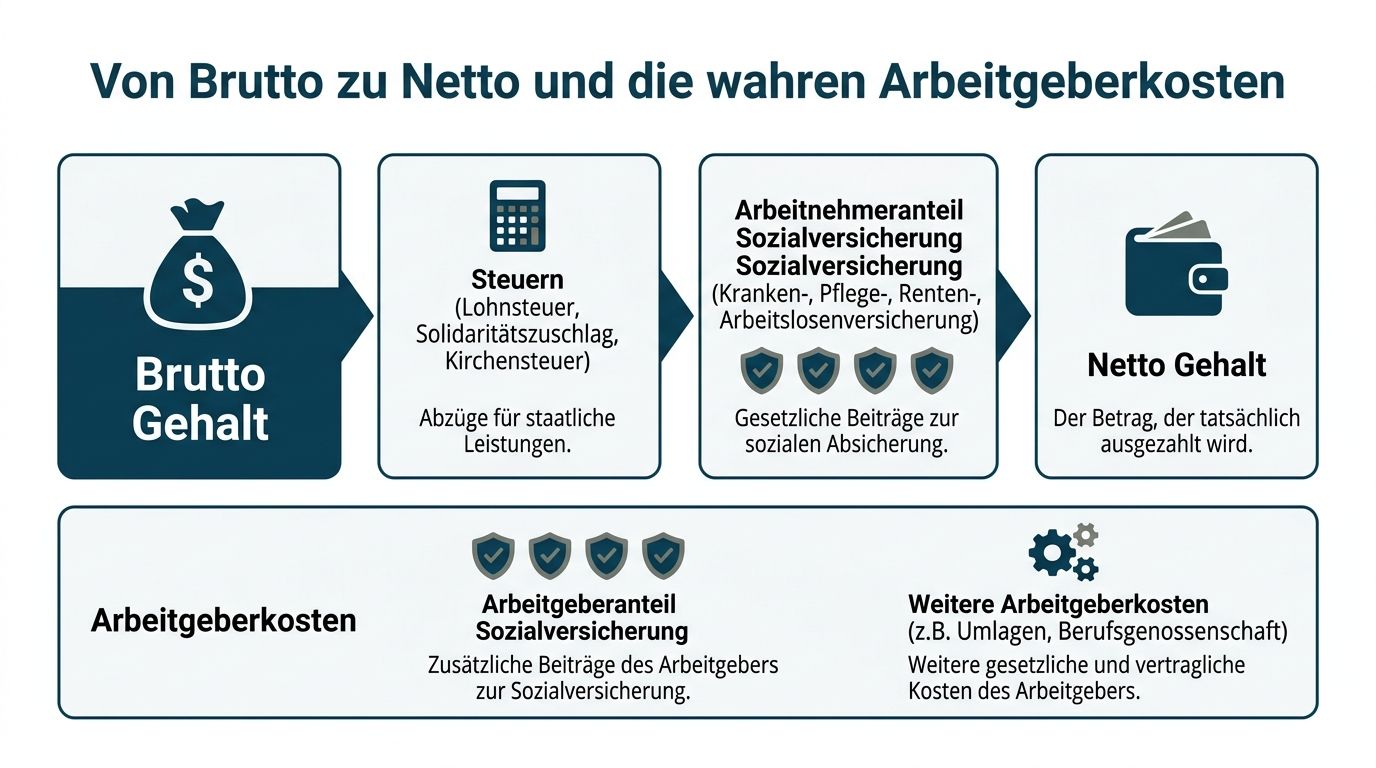

Von Brutto zu Netto und die wahren Arbeitgeberkosten

Wer neu in die Budgetverantwortung kommt, schaut oft zuerst auf das Mitarbeiterbrutto. Das ist verständlich, aber unvollständig. Für die Einrichtung zählt am Ende nicht nur, was auf dem Vertrag steht, sondern was der Einsatz einer Person insgesamt kostet.

Beispiel aus der Pflege unterhalb der Bemessungsgrenze

Nehmen wir eine Pflegefachkraft in Vollzeit mit einem Gehalt, das unter den relevanten Bemessungsgrenzen liegt. In diesem Fall werden die Beiträge der üblichen Versicherungszweige grundsätzlich auf das volle beitragspflichtige Entgelt berechnet. Für die Mitarbeiterin beginnt der Weg von Brutto zu Netto mit den steuerlichen Abzügen und ihrem eigenen Anteil zur Sozialversicherung.

Für Sie als Arbeitgeber reicht diese Sicht nicht. Sie addieren zusätzlich Ihren Anteil zur Sozialversicherung sowie weitere arbeitgeberseitige Positionen, etwa die gesetzliche Unfallversicherung und je nach Fall weitere Umlagen. Erst diese Summe beschreibt die tatsächliche Belastung für Ihr Budget.

Beispiel aus dem ärztlichen Bereich oberhalb der Bemessungsgrenze

Jetzt betrachten wir einen Oberarzt mit einem Gehalt, das in einzelnen Zweigen oberhalb der Bemessungsgrenzen liegt. Hier passiert etwas, das in der Planung oft für Missverständnisse sorgt. Nicht jeder zusätzliche Euro des Bruttogehalts löst in jedem Versicherungszweig auch zusätzliche Sozialabgaben aus.

Das ist ein wichtiger Unterschied. Das Gehalt steigt weiter. Die beitragspflichtige Grundlage in bestimmten Zweigen aber nicht unbegrenzt. Dadurch verändert sich die Kostenkurve. Sie steigt weiter, aber nicht mehr überall im gleichen Muster wie bei niedrigeren Gehältern.

Merksatz für die Praxis: Oberhalb der Bemessungsgrenze wächst das Bruttogehalt weiter, der SV-pflichtige Teil in dem betroffenen Zweig jedoch nicht im selben Verhältnis.

Was Sie in der Kalkulation immer mitdenken sollten

Damit aus Theorie ein belastbares Planungswerkzeug wird, hat sich in Einrichtungen eine einfache Prüfreihenfolge bewährt:

Bruttogehalt festhalten

Das ist Ihr Ausgangspunkt. Nicht mehr, aber auch nicht weniger.Beitragspflicht je Zweig prüfen

Nicht jede Beschäftigung läuft in jeder Sparte gleich. Sonderfälle verändern die Logik.Bemessungsgrenzen beachten

Besonders im ärztlichen Bereich oder bei Leitungsfunktionen ist das entscheidend.Arbeitgeberanteile ergänzen

Erst dann sehen Sie die echte Kostenlast.Weitere Nebenkosten aufnehmen

Dazu gehören je nach Konstellation Umlagen, Berufsgenossenschaft und interne Zusatzkosten.

Wer Personalkosten sauber aufbauen will, findet im Themenfeld Personalkosten und Steuern im Überblick hilfreiche Anknüpfungspunkte für die eigene Systematik.

Viele Häuser arbeiten intern mit drei Spalten: Mitarbeiterbrutto, Arbeitgebernebenkosten, Gesamtkosten pro Vollzeitäquivalent. Das ist simpel, aber wirkungsvoll. Es macht Diskussionen mit Geschäftsführung, Controlling und Träger deutlich sachlicher.

Sonderfälle in der Praxis verstehen und korrekt abrechnen

In der Theorie wirkt Beschäftigung oft sauber sortiert. In der Praxis eines Krankenhauses, einer Pflegeeinrichtung oder eines sozialen Trägers sieht es anders aus. Da gibt es Aushilfen, Auszubildende, Teilzeitmodelle, studentische Einsätze, kurzfristige Vertretungen und Honorarkräfte. Genau dort passieren die meisten Abrechnungsfehler.

Minijob und Midijob sauber unterscheiden

Beim Minijob liegt der Schwerpunkt meist auf pauschalen Arbeitgeberabgaben und einer vereinfachten sozialversicherungsrechtlichen Behandlung. Für die Budgetplanung ist wichtig, dass ein Minijob zwar auf den ersten Blick schlank wirkt, aber eben nicht nur aus dem vereinbarten Entgelt besteht. Wer nur den Lohn sieht, unterschätzt die tatsächliche Belastung.

Der Midijob ist komplizierter, weil die Beitragslast für Arbeitnehmer in einer Übergangslogik reduziert sein kann, während Arbeitgeber regulär anders belastet werden. Für die Einrichtung ist das kein Feld für Bauchgefühl. Es gehört in ein sauber gepflegtes Abrechnungssystem.

Typische Stolperstellen in der Praxis:

Grenzwerte falsch eingeordnet

Ein Vertrag wird als Minijob behandelt, obwohl die tatsächliche Ausgestaltung eher in einen anderen Rahmen fällt.Schwankende Entgelte übersehen

Gerade bei Springerkräften oder flexiblen Diensten kann die Einstufung kippen, wenn Monate stark variieren.Beschäftigungsform nicht laufend überprüft

Was beim Start korrekt war, kann einige Monate später nicht mehr passen.

Ein weiterer häufiger Konfliktbereich entsteht dort, wo Einrichtungen mit externen Kräften, projektbezogenen Einsätzen oder überlassenem Personal arbeiten. Dafür ist das Verständnis des Arbeitnehmerüberlassungsgesetzes in der Praxis ausgesprochen relevant.

Ausbildung kurzfristige Beschäftigung und Honorarkräfte

Auszubildende unterliegen eigenen Regeln und verdienen besondere Aufmerksamkeit. Viele Häuser behandeln Azubi-Fälle zu schematisch, obwohl gerade hier Schutzgedanken, Sonderregelungen und korrekte Meldungen wichtig sind. Für die Planung bedeutet das: Ausbildungsverhältnisse immer als eigene Kostenkategorie führen, nicht einfach als verkleinerte Fachkraftstelle.

Kurzfristige Beschäftigungen funktionieren wiederum nach einer anderen Logik als regelmässige Nebenjobs. Entscheidend ist nicht nur die Höhe des Entgelts, sondern die Art und Dauer des Einsatzes. In der Praxis empfiehlt sich dafür eine Checkliste, die vor Vertragsbeginn abgearbeitet wird.

Bei Honorarkräften und Selbständigen ist besondere Vorsicht geboten. Im Alltag klingt es oft verführerisch einfach: Rechnung statt Lohn, weniger Verwaltungsaufwand, schnelle Verfügbarkeit. Sozialversicherungsrechtlich kann das aber heikel werden, wenn die tatsächliche Tätigkeit eher einem abhängigen Beschäftigungsverhältnis ähnelt.

Wer Sonderfälle standardisiert prüft, vermeidet nicht nur Rückfragen der Abrechnung. Er schützt auch die Einrichtung vor späteren Korrekturen.

Strategische Personalplanung mit Weitblick

Wenn Sie Sozialversicherung nur als Abrechnungsdetail behandeln, reagieren Sie auf Kosten. Wenn Sie die Logik in Ihre Jahresplanung einbauen, steuern Sie Kosten. Das ist der Unterschied zwischen Verwalten und Führen.

Drei Blickwinkel für bessere Entscheidungen

Der erste Blickwinkel ist stellenbezogen. Fragen Sie bei jeder geplanten Stelle nicht nur, ob sie fachlich nötig ist, sondern in welchem Beschäftigungsmodell sie wirtschaftlich und organisatorisch tragfähig bleibt. Eine Vollzeitstelle kann in einem Bereich richtig sein. In einem anderen kann eine Kombination aus Teilzeit, Springerpool und externer Unterstützung sinnvoller sein.

Der zweite Blickwinkel ist bereichsbezogen. Pflege, ärztlicher Dienst, Therapie, Verwaltung und Pädagogik haben unterschiedliche Kostenprofile. Wenn Sie Sozialabgaben nur global planen, verschwimmen diese Unterschiede. Bereichsscharfe Planung schafft viel bessere Entscheidungsgrundlagen.

Der dritte Blickwinkel ist jahresbezogen. Ein Budget ist kein Standbild. Krankenstände, Nachbesetzungen, Stundenaufstockungen und Vertragswechsel verändern die Kostenkurve laufend. Wer monatlich nachhält, erkennt früh, ob die Planung trägt.

Ein einfaches Raster für die Jahresplanung

Für neue Leitungen hat sich dieses Raster bewährt:

Bestandskosten sauber erfassen

Arbeiten Sie pro Stelle oder pro Vollzeitäquivalent mit vollständigen Arbeitgeberkosten, nicht nur mit Vertragsgehältern.Szenarien bilden

Rechnen Sie mindestens ein stabiles Szenario, ein angespanntes Szenario und ein Entlastungsszenario durch.Puffer einplanen

Personalbudgets ohne Reserve geraten schnell unter Druck, sobald Ausfälle oder strukturelle Änderungen auftreten.Beschäftigungsmodelle bewusst wählen

Nicht jede Lücke sollte reflexartig mit demselben Vertragsmodell geschlossen werden.Interne Kommunikation verbessern

Wenn Wohnbereichsleitung, Pflegedienstleitung und Controlling dieselbe Kostensprache sprechen, werden Entscheidungen deutlich schneller.

Wer im Wettbewerb um Personal bestehen will, sollte das Thema auch mit der Frage verbinden, wie Häuser auf Lösungen gegen Fachkräftemangel reagieren und dabei wirtschaftlich handlungsfähig bleiben.

Sozialabgaben sind damit keine starre Last, sondern Teil Ihrer Steuerungslogik. Sie zeigen Ihnen, was eine Personalentscheidung heute kostet und welche Folgen sie morgen für Liquidität, Stellenplan und Verfügbarkeit hat.

Häufige Fragen und Ihr Weg zur Planungssicherheit

Viele Unsicherheiten entstehen nicht bei den grossen Grundsätzen, sondern bei kleinen Begriffsverwechslungen. Wenn diese sauber geklärt sind, wird die tägliche Planung deutlich ruhiger.

Kurze Antworten auf typische Praxisfragen

Was ist der Unterschied zwischen Beitragsbemessungsgrenze und Versicherungspflichtgrenze?

Die Beitragsbemessungsgrenze begrenzt, bis zu welchem Einkommen in einem Versicherungszweig Beiträge berechnet werden. Die Versicherungspflichtgrenze betrifft dagegen die Frage, ob jemand in einem bestimmten System pflichtversichert bleibt oder den Status wechseln kann.

Verändern sich die Beiträge bei Teilzeitkräften?

Ja, denn die Berechnungsgrundlage hängt am beitragspflichtigen Entgelt. Weniger Entgelt führt typischerweise zu anderen absoluten Abzugs- und Arbeitgeberwerten. Die Systematik bleibt aber grundsätzlich dieselbe wie bei Vollzeit, solange kein Sonderfall vorliegt.

Wer trägt die gesetzliche Unfallversicherung?

Diese Kosten liegen grundsätzlich auf Arbeitgeberseite. Genau deshalb sollten Sie sie in der Budgetplanung nie als Randnotiz behandeln.

Warum wirken zwei ähnlich hohe Stellen im Budget unterschiedlich teuer?

Weil nicht nur das Gehalt zählt. Beschäftigungsart, Versicherungsstatus, Sonderregeln und weitere Nebenkosten verändern das Gesamtbild.

Gute Personalplanung beginnt dort, wo Sie nicht mehr fragen, was eine Stelle kostet, sondern wodurch diese Kosten entstehen.

Wenn Sie das Thema Sozialversicherung Beitragssätze in dieser Weise lesen, verlieren die Zahlen ihren Schrecken. Sie werden zu einem Arbeitsmittel. Und das ist für jede Einrichtung wertvoll, die zugleich wirtschaftlich stabil, rechtskonform und personell verlässlich arbeiten will.

Wenn Sie bei Personalengpässen im Gesundheits- oder Sozialwesen planbarer aufstellen möchten, unterstützt Dexter Life Science mit spezialisierten Personallösungen in Medizin, Pflege und Pädagogik. Für Einrichtungen, die verlässliche Besetzungen, flexible Einsatzmodelle und klar steuerbare Prozesse brauchen, kann das ein sinnvoller Hebel sein, um Budgetdruck und Versorgungsauftrag besser zusammenzubringen.